「イオンカードでまさかの審査落ち…」

「イオンカードの審査に落ちた原因って?」

イオンカードの審査に落ちてしまったとしても、半年経てば再申し込みができるようになります。

しかし、審査落ちしてまたすぐに申し込むのは、審査落ちの原因になってしまうのでNGです。

- イオンカードに審査落ちしても半年後に申し込み可能

- 審査落ち後すぐに再申し込みするのはリスクが高い

次こそイオンカードの審査に通るためにも、申込みまでの期間にポイントを押さえておきましょう。

当記事ではイオンカードの審査落ちした原因や、半年置いて申し込む理由などを詳しく解説していきます。

当記事を参考にして、イオンカードの審査に再チャレンジしてくださいね。

目次

イオンカードで審査落ちした場合は半年間空ければ再申し込みが可能!

審査落ちから半年間は空けよう!

審査落ちから半年間は空けよう!冒頭でもお伝えしたように、イオンカードで審査落ちしても再申し込みはできます。

ただし、すぐに再申し込みをしてはいけません。

最低でも半年空けてから、再申し込みをします。

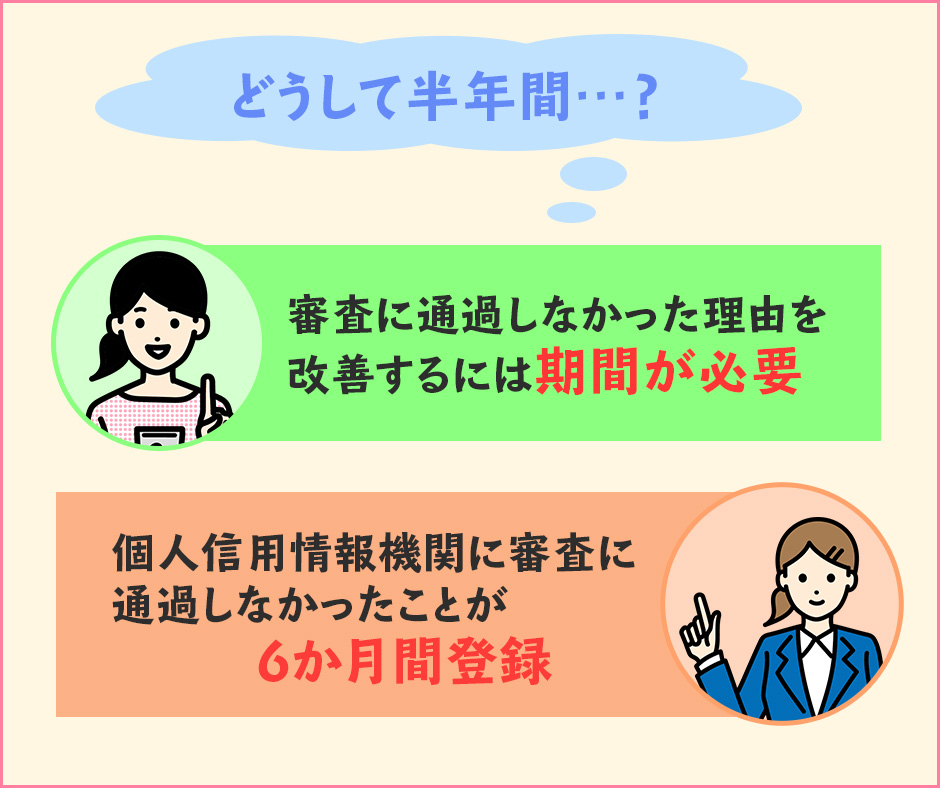

「でも、なんで最低半年なの?」

きっとあなたは、こんな風に疑問を感じたことでしょう。

そんな疑問を抱いたあなたのために、イオンカードの再申し込みに最低半年必要な理由を解説しますね。

イオンカードの審査基準や難易度については『イオンカードの審査は甘い?審査難易度や審査に通るためのポイントを解説!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

イオンカードに限らず、審査落ちから再申し込みまで半年間空けなければいけない理由

半年間は信用情報機関に情報が掲載されているから!

半年間は信用情報機関に情報が掲載されているから!クレジットカードの入会審査に落ちた場合、実はイオンカードだけでなく、他のクレジットカードでも最低半年は空けてから再申し込みをしたほうがいいのです。

理由は、審査に通過できなかった理由を改善するためにはある程度時間が必要であることと、入会審査に通過しなかった事実が個人信用情報機関に6か月間登録されているからです。

- 審査に通過しなかった理由を改善するには期間が必要

- 個人信用情報機関に審査に通過しなかったことが6か月間登録

この2つの理由があるため、イオンカードだけでなく、他のクレジットカードの再申し込みまでの期間を最低半年空けた方がいいのです。

ではここから、上記2つの理由をもっと細かく解説していきましょう。

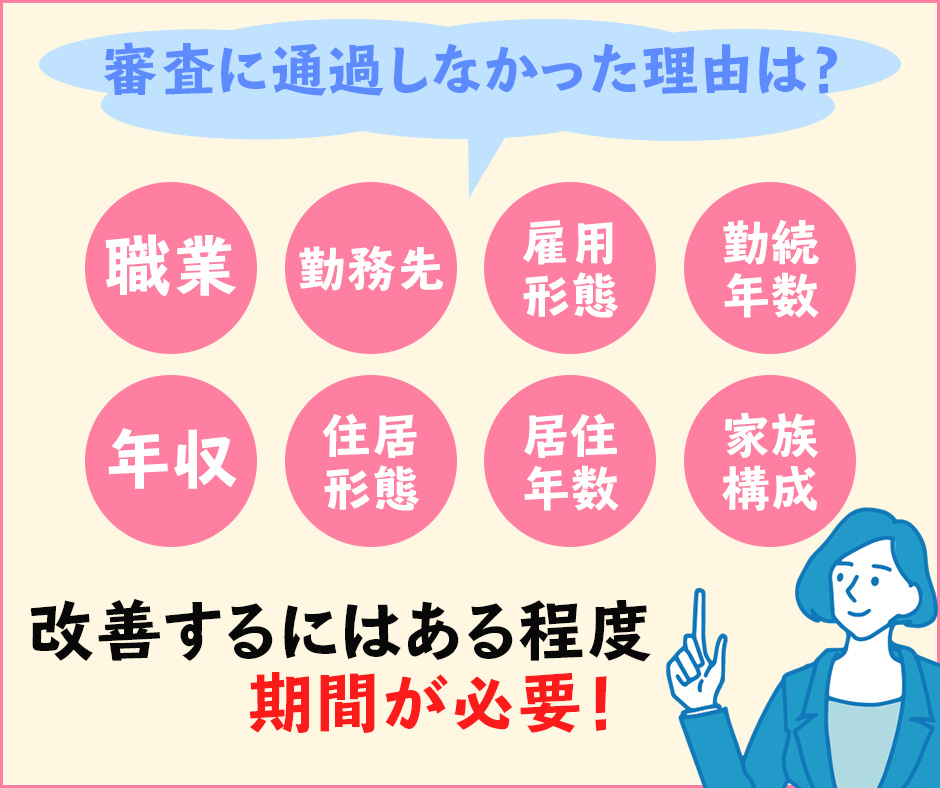

審査に通過しなかった理由を改善するにはある程度期間が必要!

半年間で可能な限り審査通過を目指すために良い点数を上げていこう!

半年間で可能な限り審査通過を目指すために良い点数を上げていこう!イオンカードだけでなく、クレジットカードの審査に通過しなかった理由が、申し込むときに入力した内容・情報であったとしましょう。

例えば、記入ミスや書類不備だった場合、次の申し込みで注意すれば審査に通過できるかもしれません。

しかし、下記のような事項が審査に通過しなかった理由ならばどうでしょう。

- 職業

- 勤務先

- 雇用形態

- 勤続年数

- 年収(家族全体の収入)

- 住居形態

- 居住年数

- 家族構成 など

職業や勤務先に問題があったとしても、すぐに転職するわけにはいきませんし、たった数日で年収が上がるとも限りません。

また、勤続年数や居住年数もすぐに改善することはできませんよね。

つまり、最初のイオンカード申し込みと同じ内容を入力することになるため、何度申し込んでも審査に通過することはできません。

最低で半年、長くて1年以上の時間が経てば、勤続年数や居住年数は増えますし、年収や家族全体の収入を上げることも可能です。

個人信用情報機関に審査に通過しなかったことが6か月間登録されているから

『個人信用情報機関』とは、クレジットカード・借金の利用状況や申し込み状況、返済状況などを登録・管理している機関のことです。

『個人信用情報機関』とは、クレジットカード・借金の利用状況や申し込み状況、返済状況などを登録・管理している機関のことです。

個人信用情報機関の種類は、下記の3つあります。

- JICC(株式会社日本信用情報機構)

- CIC

- 全国銀行個人信用情報センター

クレジットカード会社や銀行などの金融機関は、上記のいずれかの個人信用情報機関に加盟しています。

クレジットカード会社の多くはCICを見ている場合が多い為、信用情報機関で開示してみるのも一つの方法です。

クレジットカード会社や金融機関にクレジットカードの申し込みがあった時に、個人信用情報機関に情報を開示してもらい、申し込んだ本人の情報に間違いがないか、返済能力のある人物かどうかを審査します。

「イオンカードに審査落ちしたことも登録されるの?」

もしかしたら、あなたはこのように思ったかもしれません。

しかし、イオンカードの入会審査に落ちたことが登録されるのではなく、あなたがイオンカードに申し込みをしたこと、カード会社が個人信用情報を照会した履歴が登録されるのです。

では、他のクレジットカード会社は、あなたがイオンカードの入会審査に通らなかったことを、どのようにして知ることができるのかを、次の項目で簡単にまとめてみましょう。

個人信用情報機関に登録された『照会履歴』と『契約に関する情報』でわかる!

イオンカードの入会審査に通過しなかったことをどのようにして知るのか、その流れをまとめると下記のようになります。

- イオンカードの申し込みをする

↓ - イオンカードが審査のために個人信用情報機関に照会する

↓ - 個人信用情報機関にイオンカードの『照会履歴』が残る

↓ - イオンカードの審査に落ちる

↓ - 次のカードの申し込みをする

↓ - カード会社が審査のために個人信用情報機関に照会する

↓ - 個人信用情報機関にイオンカードの『照会履歴』があるのに、『契約に関する情報』がないことを確認する

↓ - 審査に通過しなかったと判断

つまり、照会履歴が残っているうちは、イオンカードの入会審査に落ちたことがわかってしまうのです。

ではどのくらいの期間、個人信用情報機関に照会履歴やあなたの情報が残っているのかを、もっと細かく解説していきますね。

JICC|審査落ちしたことがわかる登録内容とその保有期間

『JICC(株式会社日本信用情報機構)』は、全業態を網羅する国内最大の信用情報機関です。

JICCの会員となっている主な事業は、下記の通りです。

- 貸金業

- クレジット事業

- リース事業

- 保証事業

- 金融機関事業などの与信事業

JICCに登録される個人信用情報は、主に下記の内容になります。

| 情報 | 内容 |

|---|---|

| 本人を特定するための情報 | 氏名・生年月日・性別・住所・電話番号・勤務先・勤務先電話番号・運転免許証等の記号番号等 |

| 契約内容に関する情報 | 登録会員名・契約の種類・契約日・貸付日・契約金額・貸付金額・保証額等 |

| 返済状況に関する情報 | 入金日・入金予定日・残高金額・完済日・延滞等 |

| 取引事実に関する情報 | 債権回収・債務整理・保証履行・強制解約・破産申立・債権譲渡等 |

| 申込みに関する情報 | 本人を特定する情報 ⇒氏名・生年月日・電話番号・運転免許証等の記号番号等 申込日および申込商品種別等 |

上記の中で、入会審査に通過したかどうかを知る手掛かりになる情報を抜粋し、登録期間と共に表にまとめましょう。

| 情報 | 内容 | 登録期間 |

|---|---|---|

| 本人を特定するための情報 | 氏名・生年月日・性別・住所・電話番号・勤務先・勤務先電話番号・運転免許証等の記号番号等 | 契約内容に関する情報等が登録されている期間 |

| 申込みに関する情報 | 申込日および申込商品種別等 | 申込日から6か月を超えない期間 |

本人を特定するための情報とは、あなたの氏名や住所・電話番号などのことです。

本人を特定する情報は、契約内容に関する情報が登録されている間は、JICCの記録として残ります。

申し込みに関する情報は、クレジットカードの申し込みをしたことと、申し込んだ日が登録されます。

この申し込みに関する情報があるのに、クレジットカードの契約内容や利用された履歴がなければ、審査に通過できなかったことがわかりますよね。

申し込みに関する情報は、申し込んだ日から6か月を超えない期間となっているので、6か月経過すれば情報が消去されます。

イオンカードの再申し込みを、最低半年は空けた方がいいという理由は、ここにあるのです。

では、CICはどのくらい情報を保有しているのかを解説しましょう。

CIC|審査落ちしたことがわかる登録内容とその保有期間

『CIC(シー・アイ・シー)』は、クレジットカード会社が共同出資して設立した信用情報機関です。

CICに登録される個人信用情報は、下記の通りです。

| 情報 | 内容 |

|---|---|

| 申し込み情報 | 本人識別:氏名・生年月日・郵便番号・電話番号等 申し込み:照会日・商品名・契約予定額・支払予定回数・照会会社名等 |

| クレジット情報 | 本人識別:氏名・生年月日・性別・郵便番号・住所・電話番号・勤務先名・勤務先電話番号・公的資料番号等 契約内容:契約日・契約の種類・商品名・支払回数・契約額(極度額)・契約終了予定日・登録会社名等 支払状況:報告日・残債額・請求額・入金額・入金履歴・異動(延滞・保証履行・破産)の有無・、異動発生日・延滞解消日・終了状況等 割賦販売法対象商品の支払状況:割賦残債額・年間請求予定額・遅延有無等 確定日・貸付日・出金額・残高・遅延の有無等 |

| 利用記録 | 本人識別:氏名・生年月日・郵便番号・電話番号等 利用した事実:利用日・利用目的・利用会社名等 |

JICCはクレジットカード以外の借入に関する情報も保有していますが、CICは保有しているほとんどがクレジットカードに関する情報となっています。

入会審査に通過したかどうかを知るための情報を抜粋し、登録期間と共に表にまとめましょう。

| 情報 | 内容 | 登録期間 |

|---|---|---|

| 申し込み情報 | 本人識別:氏名・生年月日・郵便番号・電話番号等 申し込み:照会日・商品名・契約予定額・支払予定回数・照会会社名等 | 照会日より6か月間 |

申し込み情報は、あなたの氏名や電話番号などの個人情報だけでなく、クレジットカードの入会審査のために照会したカード会社名や照会日が登録されています。

イオンカードの審査に落ちると、申し込み情報や照会会社名は残りますが、クレジットカードの情報が載ることはありませんから、他のカード会社が個人信用情報を照会したときに、審査に通過できなかったことがわかります。

しかし、申し込み情報の保有期間は照会日より6か月間となっているため、最低でも6か月空けてから次の申し込みをすると、審査に落ちた事実が知られることはありません。

では次に、全国銀行個人信用情報センターについて解説しましょう。

全国銀行個人信用情報センター審査落ちしたことがわかる登録内容とその保有期間

『全国銀行個人信用情報センター』は、一般社団法人全国銀行協会が運営している個人信用情報機関です。

全国銀行個人信用情報センターには、銀行・農協・信用金庫などの金融機関が加盟しており、クレジットカードだけでなく、各金融機関が扱っている各種ローン・その他借入れの契約内容や返済の状況を管理しています。

全国銀行個人信用情報センターに登録される個人信用情報は、下記の通りです。

| 情報 | 内容 |

|---|---|

| 本人情報 | 氏名・生年月日・性別・住所(本人への郵便不着の有無等を含む)・電話番号・勤務先等 |

| 取引報情 | ローンやクレジットカード等の借入金額・借入日・最終返済日等の契約内容・返済状況(延滞・代位弁済・強制回収手続・解約・完済等の事実) |

| 照会記録情報 | センターの会員がセンターを利用した日 ローンやクレジットカード等の契約またはその申込みの内容等 |

| 不渡情報 | 小切手・手形等の不渡情報 |

| 官報情報 | 破産・相続等の裁判内容 |

JICCやCICと同じ情報も登録していますが、金融機関ならではの情報(不渡情報・官報情報など)も保有しています。

クレジットカードの申し込みや、審査の結果がわかる手掛かりになる情報の保有期間は、下記のようになっています。

| 情報 | 内容 | 登録期間 |

|---|---|---|

| 本人情報 | 氏名・生年月日・性別・住所(本人への郵便不着の有無等を含む)・電話番号・勤務先等 | 下記の情報のいずれかが登録されている期間 |

| 照会記録情報 | センターの会員がセンターを利用した日 ローンやクレジットカード等の契約またはその申込みの内容等 | 当該利用日から1年を超えない期間 |

本人情報は、JICCと同じように他の情報が残っている限り保有されたままになります。

クレジットカードの審査の合否がわかるのは照会記録情報であり、登録されている期間は1年を超えない期間です。

つまり、全国銀行個人信用情報センターにあなたの個人信用情報が登録されている場合、最低でも1年空けてから次のクレジットカードを申し込むほうがいいということです。

イオンカードが加盟しているのはJICCとCIC

イオンカードの場合は、下記の2つの個人信用情報機関の会員になっています。

- JICC

- CIC

その他のクレジットカード会社や金融機関も、下記のように個人信用情報機関に加盟しています。

| 加盟個人信用情報機関名 | |

|---|---|

| 信用金庫 | 全国銀行個人信用情報センター |

| 三菱UFJニコス | JICC・CIC |

| 三井住友トラストクラブ | CIC |

さて、ここで疑問になるのが「他の個人信用情報機関にあなたの情報はわかる?」ということではないでしょうか。

イオンカードの審査に落ちた場合、イオンカードはJICCとCICの会員なので、全国銀行個人信用情報センターにあなたの情報がわかることはないと思いますよね。

しかし、個人情報は『情報交流ネットワーク』でより正確な情報を得ているので、JICCに登録された情報は、CICや全国銀行個人信用情報センターにも共有されます。

| 情報交流ネットワーク名 | 加盟している個人信用情報機関 |

|---|---|

| FINE | ・JICC ・CIC |

| CRIN | ・JICC ・CIC ・全国銀行個人信用情報センター |

クレジットカード会社や金融機関などは、必ず何かしらの個人信用情報機関に加盟しているので、イオンカードの入会審査に落ちた後に他のクレジットカードを申し込んだとしても、審査に通過する確率は低くなります。

クレジットカードの審査に落ちない為に気をつけたいチェックポイント

項目に該当していないかチェックしておくのが重要!

項目に該当していないかチェックしておくのが重要!「イオンカードに申し込んで審査落ちしてから、最低半年の期間を空けて申し込んだのに、また審査に通過できなかった!」

…というと、いくら強固な精神をお持ちの方でも落ち込んでしまいますよね。

せっかく居住年数や勤続年数を計算し、年収や家族全体の収入まで算出するのですから、クレジットカードの審査には無事に通過したいものです。

そのためには、申し込みの際に注意しておきたいチェックポイントを押さえておくことが重要です。

審査に落ちないためには、どのようなことに注意すべきなのかを下記にまとめましょう。

- 申し込み資格・条件をクリアしているか

- 入力ミスがないか・虚偽の申告をしていないか

- 短い期間にカードを何枚も申し込んでないか

- 支払可能見込額に余裕があるか

- 過去5年以内に金融事故を起こしていないか

- クレジットヒストリーがあるか・キズが付いていないか

クレジットカードの審査に通過するための大事なチェックポイントなので、申し込み前にぜひチェックしてくださいね。

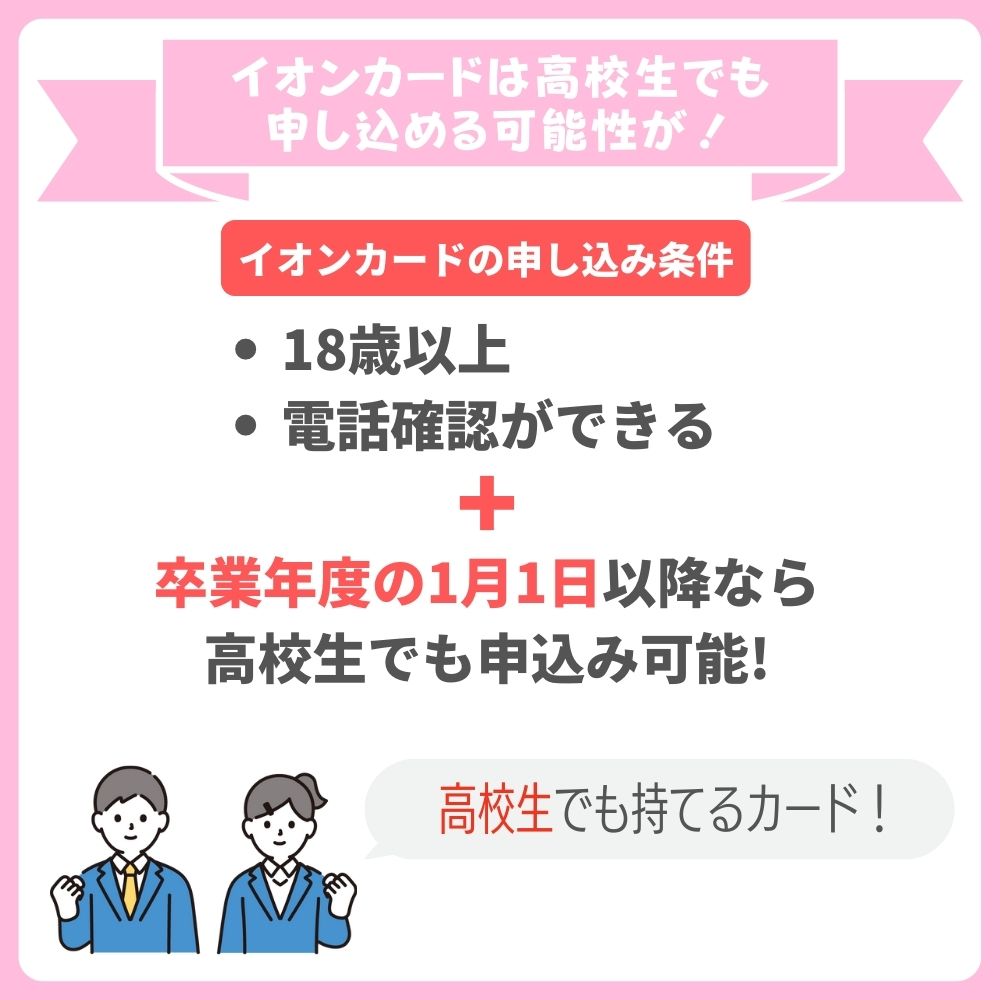

クレジットカードの申し込み資格・条件をクリアしているか

条件を満たせば高校生でも申込み可能

条件を満たせば高校生でも申込み可能クレジットカードの審査に通過するためには、それぞれのカードの申し込み条件をクリアしていなければいけません。

イオンカードの申し込み条件は、下記の通りです。

- 満18歳以上(高校生不可)

※卒業年度の1月1日以降であれば申し込み可能 - 電話連絡が可能であること

申し込み条件が満たされていなければ、審査に通過することはできません。

申し込みたいクレジットカードが見つかったら、まず申し込み条件を確認しておきましょう。

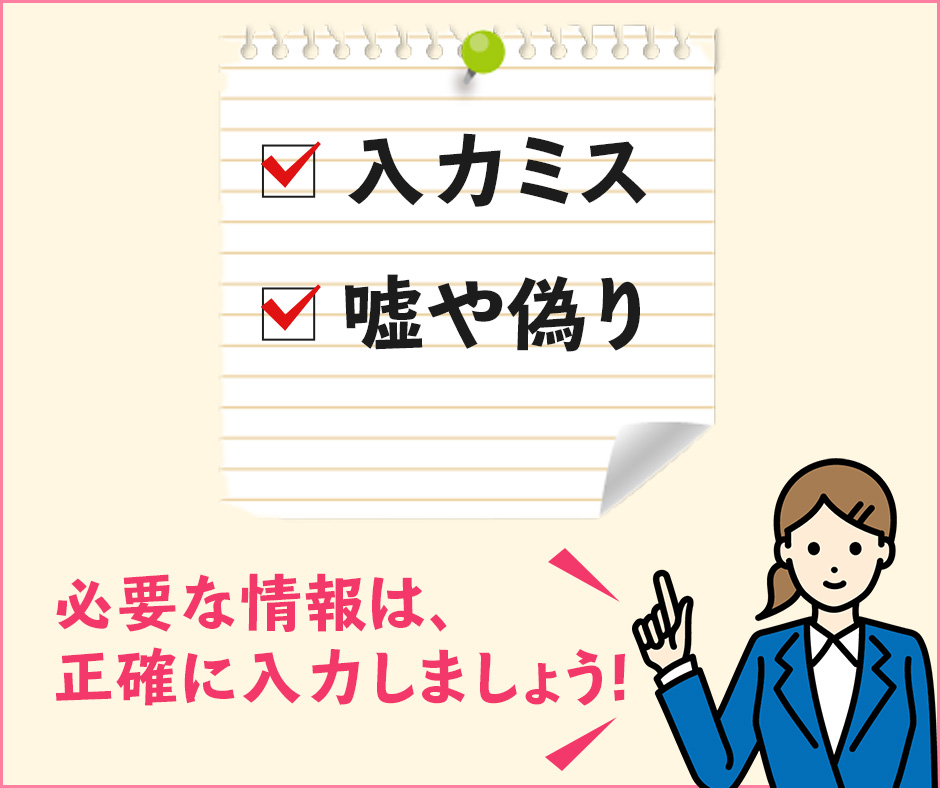

申し込みの時に入力ミスはなかったか・嘘や偽りはないか

ウソを記入しても信用情報機関によってバレるので絶対NG!

ウソを記入しても信用情報機関によってバレるので絶対NG!近年のクレジットカードは、パソコンやスマートフォンなどを使ってオンラインで簡単に申し込むことが可能です。

そのため、うっかり入力ミスをしてしまうこともままあります。

入力ミスを見逃したまま申し込みを完了してしまうと、審査に通過できないかもしれません。

申し込みを完了させてしまう前に、今一度入力した内容を確認しておくことが大事です。

そしてもう一つ注意したいのが、申し込みの際に嘘・偽りの情報を申告しないことです。

例えば、審査に通過いしたい一心で年収を多めに入力したり、勤務先や家族構成などを偽ることもいけません。

入力した情報が嘘・偽りであることは、前章でお伝えした個人信用情報機関で照合すればわかることなので、最悪の場合、申し込んだカード会社のクレジットカードに二度と申し込むことができなくなるかもしれません。

クレジットカードを申し込む際に必要な情報は、嘘・偽りなく正確に入力しましょう。

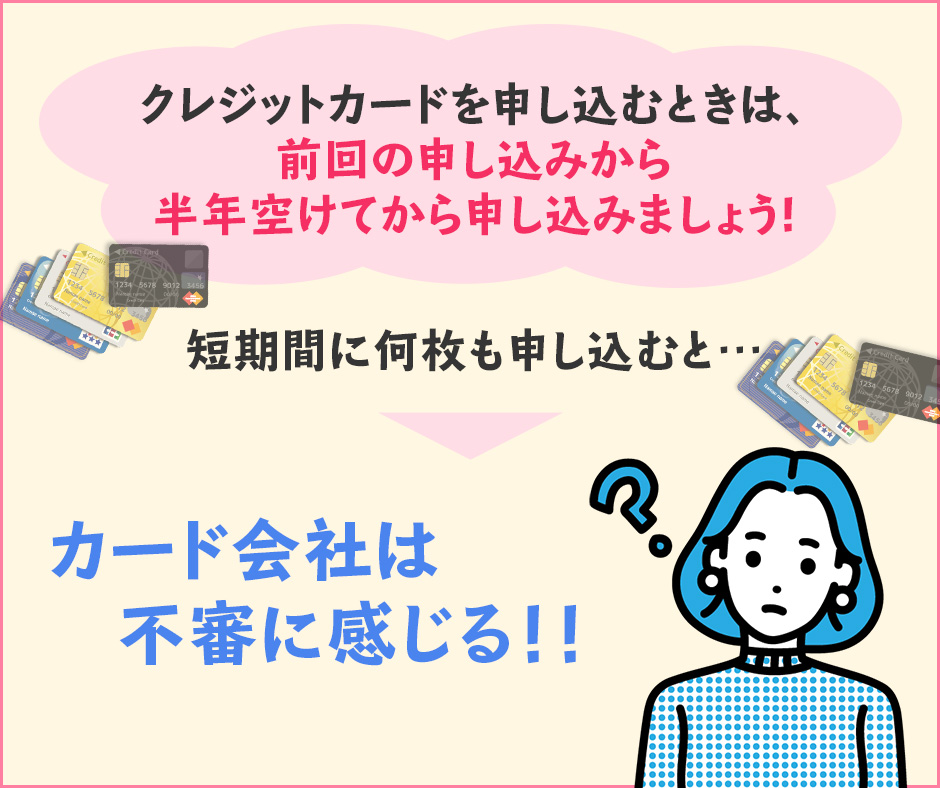

短い期間にクレジットカードを何枚も申し込んでないか

多重申込みはカード会社も嫌う傾向にある

多重申込みはカード会社も嫌う傾向にある短い期間(半年以内)に、クレジットカードの申し込みを何回も行うことを、多重申し込みと言います。

多重申し込みをすると、カード会社に不審を与えることになるかもしれません。

なぜかというと、クレジットカードは短期間に何枚も発行する必要がないものだからです。

ショッピングが目的であるなら、クレジットカード1枚あれば充分ですし、カードの特典の一つである旅行傷害保険が付帯しているカードが欲しいなら、そのカードを1枚申し込めば充分事足りますよね。

短期間に何枚も申し込むと「犯罪に使われるのではないか」、「何か良くない利用目的があるのではないか」と、カード会社は不審に感じてしまいます。

先の章でもお伝えしたように、個人信用情報機関に登録されているクレジットカードの申し込み履歴や照会履歴は、6か月から1年程登録されています。

- クレジットカードを申し込んだこと

- カード会社が情報を利用・照会したこと

イオンカードだけでなく、クレジットカードを申し込むときは、合否にかかわらず前回の申し込みから最低でも半年空けてから申し込みましょう。

申し込みをする時点で支払可能見込額に余裕があるか

クレジットカードの申し込みをすると、入会審査が開始されますが、この時審査するのは年収やあなたの情報だけではありません。

『支払可能見込額』も重要な審査の対象となります。

支払可能見込額とは、あなたにどれだけの貸付ができるかどうかを算出したもので、割賦販売法で定められています。

支払可能見込額の計算には、あなたの下記の情報が必要になります。

| 必要な情報 | 詳細 |

|---|---|

| 年収 | 1年間の総収入額 |

| 住居形態 | 生活維持費の算出に必要 ※法律で機械的に決まっている |

| 世帯の人数 | 生活維持費の算出に必要 ※法律で機械的に決まっている |

| クレジットの債務額 | 1年間のクレジット代金の年間支払予定額 ※複数枚ある場合、それぞれのカード利用可能枠を合算する |

支払可能見込額の計算には、下記の計算式を用います。

- 【年収】-【生活維持費】-【クレジット債務(年間)】=【支払可能見込額】

支払可能見込額が計算できたら、今度はあなたのカード利用可能枠を計算します。

- 【利用可能枠】≦【支払可能見込額】×90%

※90%とは、経済産業大臣が定める割合

つまり、支払可能見込額が高額であればあるほどカード利用可能枠が大きく設定できますし、支払可能見込額が少額であればカード利用可能枠が小さくなるか、利用可能枠が設定できずに審査に通過できないということです。

では、ここで例を挙げて支払可能見込額とカード利用可能枠を計算してみましょう。

支払可能見込額とカード利用可能枠の例

例えば、あなたの年収が300万円・生活維持費が209万円・クレジット債務が30万円だったとしましょう。

すると、支払可能見込額は下記のような計算になります。

- 300万円-209万円-30万円=【支払可能見込額】61万円

支払可能見込額が61万円になったので、次にカード利用可能枠を計算しましょう。

- 61万円×90%=54.9万円

計算されたカード利用枠は54.9万円となり、この額を超えない範囲であなたの利用可能枠が決定します。

しかし、あなたの年収が240万円で、その他の条件が上記と同じだった場合はどうでしょう。

- 240万円-209万円-30万円=【支払可能見込額】1万円

支払可能見込額は、1万円になってしまいました。これではカード利用可能枠を計算することもできませんので、クレジットカードの入会審査には通過できません。

年収を一気に増やすことも難しいですし、住居形態や家族構成をすぐに変えることもできませんよね。

では、どうするのか…というと、クレジット債務を少なくするのです。

クレジット債務は、あなたが持っているクレジットカードの利用可能枠の総額で計算されますので、クレジットカードを何枚も持っていると、必然的にクレジット債務の額が大きくなりますよね。

「支払可能見込額に余裕がない…」

という方は、クレジットカードの枚数を減らすのもひとつの手です。

専業主婦やパート・アルバイトの人は家族全体の収入で計算する

世帯収入で申込みすれば審査の通過率も上がるかも?!

世帯収入で申込みすれば審査の通過率も上がるかも?!さて、ここで疑問になるのが、専業主婦で自分の収入がない方や、パート・アルバイトで安定した収入が得られない方はどうなるのか…ということではないでしょうか。

専業主婦・パート・アルバイトなどで年収がない、または年収が少ない方は、生計を同一とする家族の収入で支払可能見込額を計算し、カード利用可能枠を算出します。

ただし、申し込んだ本人に安定した収入があるわけではないので、カード利用可能枠が低く設定されることもあります。

この点は了承しておきましょう。

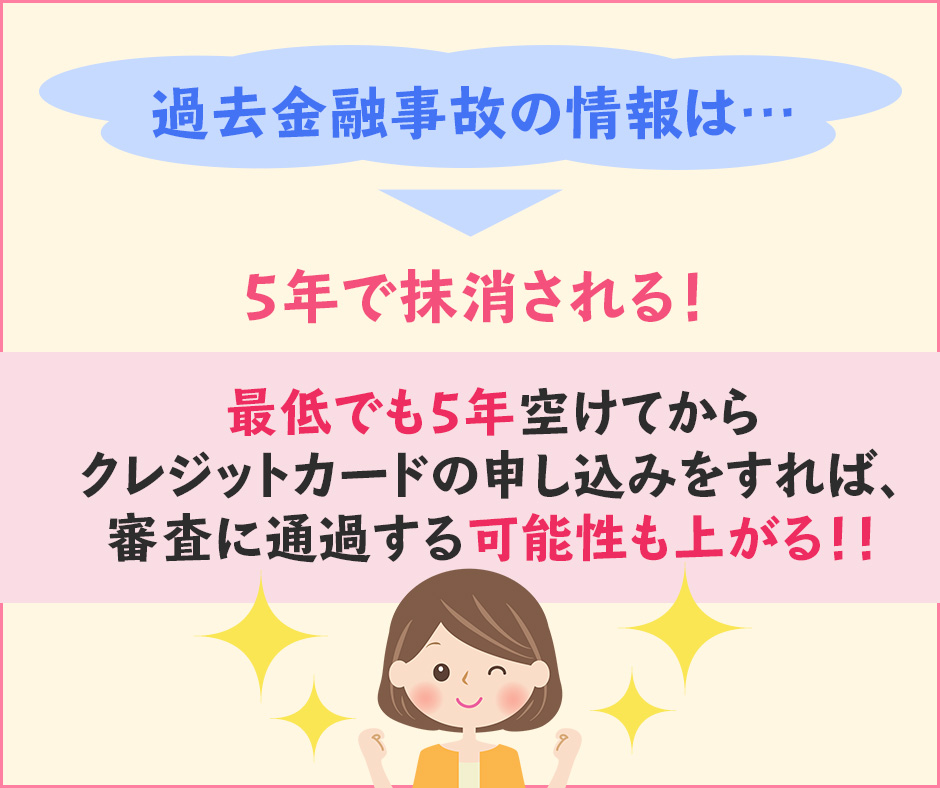

過去5年以内に金融事故を起こしていないか

『金融事故』とは、下記のようにクレジットカードの利用料金やその他借入金の返済が遅れたり、滞納してしまう、債務整理をするなどの借金に関する異動のことです。

『金融事故』とは、下記のようにクレジットカードの利用料金やその他借入金の返済が遅れたり、滞納してしまう、債務整理をするなどの借金に関する異動のことです。

- クレジットカードの利用料金・キャッシングの返済遅延・滞納・延滞

- クレジットカード以外のその他借金の返済遅延・滞納・延滞

- 携帯電話・スマートフォン本体の分割払いの遅延・滞納・延滞

- 奨学金の遅延・滞納・延滞

- 通信販売・通信教育などの分割払いの遅延・滞納・延滞

- 自己破産・個人再生などの債務整理

- 完済前に行う過払い金請求 など

期日までに返済ができなかったり、自己破産や債務整理を行うと金融事故となるため、イオンカードを始めとしたクレジットカードの入会審査に通過できない可能性が高くなります。

なぜかというと、金融事故の情報は、各個人信用情報機関にしっかり登録されているからです。

「一度でも金融事故を起こすと、二度とクレジットカードの申し込みはできないの?」

あなたは、こんな不安を抱いてしまったかもしれません。

しかし、心配する必要はありません。

個人信用情報機関に登録される金融事故の情報は、5年で抹消されますので、最低でも5年空けてからクレジットカードの申し込みをすれば、審査に通過する可能性も上がります。

クレジットヒストリーは存在するか・キズは付いていないか

審査においてクレヒスが最も重要と言える

審査においてクレヒスが最も重要と言える『クレジットヒストリー』という言葉を、初めて耳にする方もいるかもしれません。

クレジットヒストリーとは、現在に至るまでにクレジットカードやその他の借入をどの程度利用していたか、返済状況はどうであったかという履歴のことです。

通称『クレヒス』と呼ばれていますので、ここからはクレヒスと言い換えていきましょう。

クレジットカードをしっかり使いこなして、返済日に確実に返済していれば、問題のない美しいクレヒスが作れます。

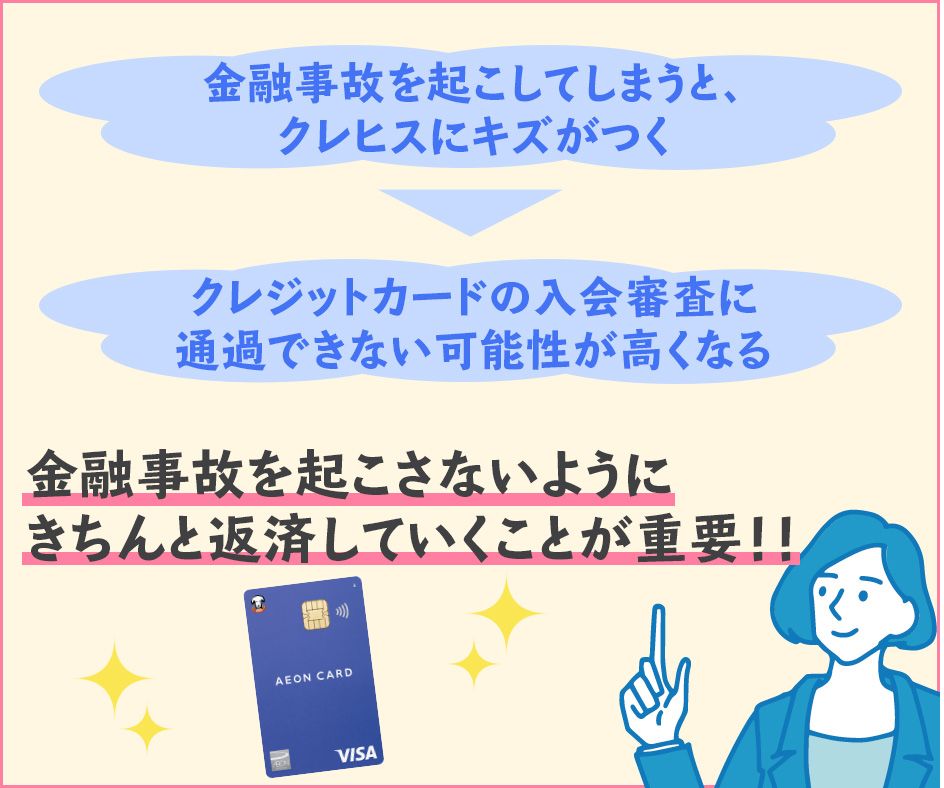

しかし、先の項目でお伝えした金融事故を起こしてしまうと、クレヒスにキズがついてしまい、クレジットカードの入会審査に通過できない可能性が高くなります。

せっかく何年もかけて積み上げてきたクレヒスを、たった1回の金融事故で傷つけてしまってはもったいないですよね。

今後も、金融事故を起こさないようにきちんと返済していくことが重要です。

さて、クレジットカードを持っている方・分割払いなどで借入をしたことがある方なら誰でもクレヒスがあるわけですが、今までクレジットカードを持ったことがない方や、借入をしたことがない方はどうなのか疑問ですよね。

そこで今度は、クレジットカードを持ったことがない方・借入をしたことがない方のクレヒスについて解説しましょう。

クレジットヒストリーがない場合は申し込み前に作ろう

現在までにクレジットカードを持ったことがない方、分割払い・借入をしたことがない方を『スーパーホワイト』と言います。

初めてクレジットカードの申し込みをした方の年齢が若いのであれば、スーパーホワイトでも入会審査に通過することも可能です。

しかし、30歳以上の方がスーパーホワイトだと、返済能力を計るための材料がないことになるので、審査に通過することが難しくなります。

「30歳を過ぎてしまっているから、クレジットカードの申し込みができない?」

このように心配するかもしれませんが、クレジットカードの申し込み前に、クレジットヒストリー(クレヒス)を作る方法が下記のようにあります。

- スマートフォン・携帯電話本体の代金を分割払いにする

- 通信販売・通信教育などの支払いを分割払いにする

支払い方法を分割にして、返済日に確実に返済していくことで、クレヒスはできあがるのです。

ある程度クレヒスを作っておき、その後クレジットカードの申し込みをすると、入会審査に通過する可能性が上がります。

イオンカードの審査落ちでよくある質問

イオンカードの審査に通らなかった原因は?

イオンカードに審査落ちする原因はいくつも考えられるため、心当たりが無いかチェックしましょう。

- 申込み条件を満たしていない

- 申込み時に記入ミス、虚偽申告をした

- 過去に金融事故を起こした

- クレジットヒストリーに問題があった、またはスーパーホワイトだった

イオンカードの審査に落ちたら二度と申し込めない?

一度審査に落ちても半年ほど経てば再申し込みができるようになります。審査に落ちた直後は信用情報機関にその情報が記録されているため、すぐに再申し込みしても審査に落ちる可能性が高いです。審査に再チャレンジしたいなら記録が消える半年後を目処にしましょう。

イオンカードの審査に通るためのポイントは?

イオンカードだけではなく、クレジットカードの審査通過を狙うなら以下のポイントに注意してくださいね。

- 申込みの入力ミス・虚偽申告がないかチェック

- 短期間に何枚もクレジットカードを申し込まない

- 過去5年以内に金融事故に起こしていると審査落ちする確率が上がる

- クレヒスが無い人は分割払いなどでクレヒスを積み上げる

イオンカードの審査に再チャレンジしよう!

イオンカードの申し込みをして審査落ちしてしまっても、最低半年空ければ再申し込みが可能です。

イオンカードの申し込みをして審査落ちしてしまっても、最低半年空ければ再申し込みが可能です。

信用機関では申込時の情報が約6ヶ月間保管されているので、それが明けた頃に申し込むのがベストです。

イオンカードに再申し込みする場合、審査に通過する可能性をもっと上げるためのチェックポイントは以下の通り。

- 申し込みの際に入力ミス・虚偽の申告をしないこと

- 短い期間にクレジットカードを何枚も申し込まないこと

- 支払可能見込額に余裕があるか確認しておくこと

- 金融事故を起こしたことがある方は、最低5年以上間を空けること

- クレジットヒストリーがない方は、事前にクレジットヒストリーを作っておくこと

少しでも審査に通過する確率を上げておき、イオンカードの審査に再チャレンジしたいですね。